也聊量化投资

2016.07.15 23:38

2013年诺贝尔经济学奖的获得者,尤金·法玛,被认为是“现代金融之父”。他在1965-1970年期间提出了一个非常著名的经济学理论—— “有效市场假说”,把市场分为“弱式有效市场”、“半强式有效市场”和“强式有效市场”等三种形式(假说),并提出了相应的推论,认为在一个足够理性的市场中,投资者无论采取任何办法(技术分析、基本面分析、或者借助内部未公开的信息),都不可能在市场中获取超额利润(不存在一个α策略,可以帮助投资者在市场中取得α收益)。之所以称之为“假说”,是因为该理论既无法被证伪、也无法被证实,与我们很多人的经验也是相违背的。

为了解释这个话题,我们不妨先从另外一个市场说起 —— 浙江桐庐的茶叶批发市场。

大家都知道杭州龙井茶,其实杭州的各个郊县比如桐庐、建德、淳安等地,都盛产茶叶,也因此形成了相应的茶叶批发市场。桐庐的茶叶批发市场很小,每年的春季,农户会把自己的茶叶运到茶叶市场来,因为没有摊位,只能在市场门口以较低的价格卖给市场里的批发商。本地的茶叶批发商,这边在市场外把茶叶收购进来,在市场内又把茶叶卖给外地来的批发商,从中赚取差价。而外地来的批发商,貌似有机会、实质却很少会在市场门口与农户直接交易。按照资本市场的理论来讲,桐庐的茶叶批发市场可以算是一个“不理性”的市场,因为这种“不理性”,使得本地的批发商可以在一个不足200米的市场范围内,左手买进、右手卖出,轻松赚取差价和利润。

深入分析一下桐庐茶叶市场的这个案例,可以发现桐庐本地茶叶批发商之所以能赚钱的奥秘在于两点:1)信息不对称;2)比拼交易速度。

信息不对称比较好理解,外地来的批发商不了解当地的环境,不知道市场门口可以拿到更便宜的价格,也不太敢相信个体的农户。而交易速度的问题,不说大家可能就不知道了。桐庐的农户们都是很早来市场,品相好、价格低的茶叶在市场门口那是靠抢的,不是一般的抢啊,体力弱的批发商都没法在这个市场混。

那么有人就要问了,这样一个市场、这样一些商户,他们存在的意义是什么呢?我总结起来,他们的价值有:

1)活跃了交易,农户更容易卖掉茶叶、外地批发商更容易买到茶叶;

2)价值发现,给茶叶合理定价,好品相、好价格。(是不是跟股市的存在意义很像?)

量化交易的概念

言归正传,现在来说我们的量化交易。

所谓“量化交易”,顾名思义,就是借助数量化的方法进行交易。借助数量化的方法,进行技术面分析、基本面分析、流动性分析、宏观经济分析,都可以称之为“量化分析”。依托量化分析的结果进行交易,可以称之为“量化交易”。量化交易可以人工交易、也可以电脑自动化进行,但毫无疑问电脑自动化是最有效率的,很多的量化交易策略,不借助电脑自动化是无法实现的。

定量化,是我们在解释量化交易时要强调的一个特征,意味着量化交易应该是一种客观的、机械的、精确的交易方法,尽量不去主观判断,这一点与传统的人工交易方法有很大的不同(打分制就是量化交易一个很好的实践)。量化交易可以克服人性弱点,即便对于传统的人工交易者,即便不全盘接受量化交易,也是一种有益的补充。而程序化,则是量化交易的另外一个特征,是其必要的实现方式。

按照“有效市场假说”理论的说法,任何方法都不能帮你赚取超越市场的利润。但桐庐茶叶市场的案例却告诉我们,理想化的有效市场是不存在的,信息获取能力的不对称,交易能力的不对称,市场情绪的波动,使得市场必然是存在“缺陷”的,其中存在套利的空间。只要在信息获取、交易手段、情绪控制等方面超越了他人,就有可能在市场获得超额利润。量化交易的方法,就可以给投资者在信息获取、交易效率、情绪控制等方面带来优势,帮你捕捉市场的“缺陷”,从而取得超额的利润。从这一点来讲,无论是价值投资者、还是趋势投资者,还是量化交易的投资者,能在市场中获利的本质其实是一样的。

很多人不了解量化交易。很多的学者、官员,在一知半解的情况下,出于某种目的,对量化交易进行污名化,实质是回避了市场自身的问题,比如制度缺陷、监管失职、恶意操纵。岂不知,正是因为制度缺陷的存在、监管的缺位、投资者的不成熟,才使量化交易者有机会取得超额利润。量化交易不但可以给市场带来更好的流动性,也是市场缺陷的纠错者,可以成为资本市场健康发展的推动力量。市场涨跌有其自身规律,长期看取决于整个市场的估值体系,短期走势受制于市场情绪波动,只要不涉嫌恶意操纵,量化交易不但无害,还有益于市场的发展,可以减少估值错配、降低市场情绪的影响。无论从技术演进、还是国外市场的发展现状来看,量化交易都是资本市场不可回避的发展趋势。我们看到,在美国已有70%以上的交易都是借助电脑自动化来完成的,在日本这个比例也达到了50%以上,而中国的股票市场,据估计连3%都不到,可见中国的股票市场还非常不成熟,量化交易的发展空间非常大、盈利的机会非常多。

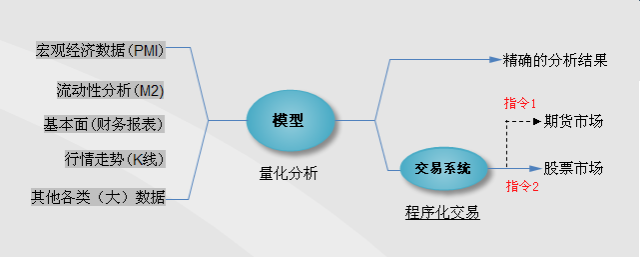

图01 借助量化模型和电脑系统,可以实现更强大的分析、交易能力(包括对冲交易)

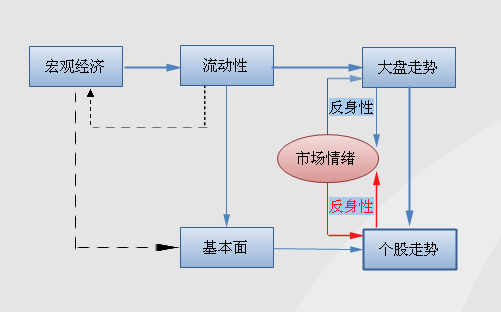

图02 影响股价走势的因素体现为层进关系,越接近股价,量化的效果越好

量化交易的方法

前面讲到,基于尤金·法玛的“三个市场假说”,一切的投资方法都是通过寻找市场的“缺陷”来赚钱的。先发现“缺陷”的投资者通过更低价格的买入、更高价格的卖出来赚钱。而事实上,市场中的“缺陷”如此之多,因此通过量化交易赚钱的方法也是很多。

第一类,通过各种分析模型,发现估值洼地,先于别人买入,然后耐心等待,等到估值修复之后卖出赚钱。这类做法最难的是寻找可信的因果关系,并由此构建可靠的分析策略。

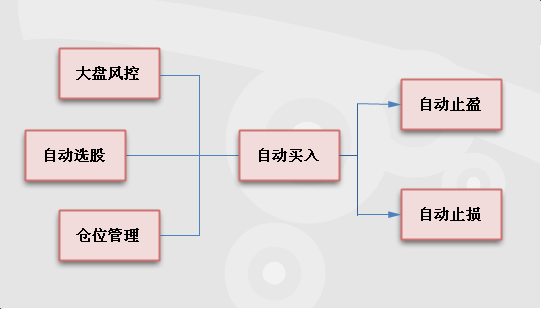

第二类,根据市场反身性原理,一定的条件下,股价的发展趋势会自我强化。借助交易模型,在趋势形成的时候尽快买进,趋势衰竭的时候尽快卖出,就可以从中获利。最典型的就是高频交易,策略并不复杂,但对IT系统的要求很高,在国内的股票市场受制于T+1的交易制度,暂不可行。其次是短线交易,但对策略设计的要求比较高。迅动量化1号机器人进行的就是趋势量化的短线交易,收益能力很强,年化可达90%以上。

图03 迅动量化1号机器人的动作流程

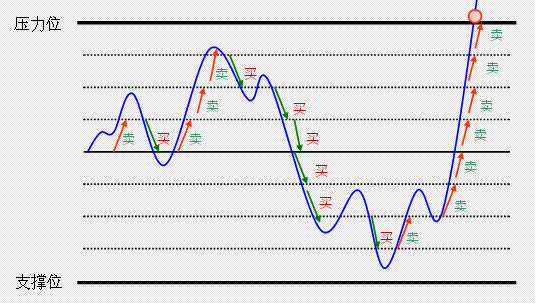

第三类,借助于股价的波动赚钱,好比是潮汐发电。一定的条件下,受市场情绪变化的影响,股价会围绕价值中枢进行上下不规则的波动,虽然我们无法预测股价的波动轨迹,但是我们可以设计一张网,将这些股价波动“一网打尽”,这就是著名的“网格交易法”。有了“网格交易法”,只要控制了系统性的风险,那么股价波动越大,时间越长,获利就越多,复利的效果就相当可观。在迅动平台,“网格交易法”又被我们成为“区间交易法”。

图04 网格交易法,有波动就有利润,波动越多越喜欢

第四类,借助统计的方法,在不同的交易品种之间寻找“错配”,一旦出现交易性机会则两头下单,从中套利,有时候也称为“对冲套利”。根据对冲交易品种的不同,可以有:商品期货套利、股指期货套利、封闭式基金套利、分级基金套利、ETF套利、LOF套利、个股期权套利等。对冲套利最大的风险敞口是不对称的成交,和高频交易一样,对交易系统的速度要求也很高。

高频交易、网格交易、对冲套利,是一般百姓在媒体上容易看到的三种量化交易的方法。高频交易、对冲套利,都不是一般投资者可以运用的交易方法。而“网格交易法”则是较为平民化的一种量化交易方法,其实质就是一种特殊的“高抛低吸”交易法,对品种没有特殊要求,也没有市场容量限制,是可以大规模推广的一种量化交易方法。

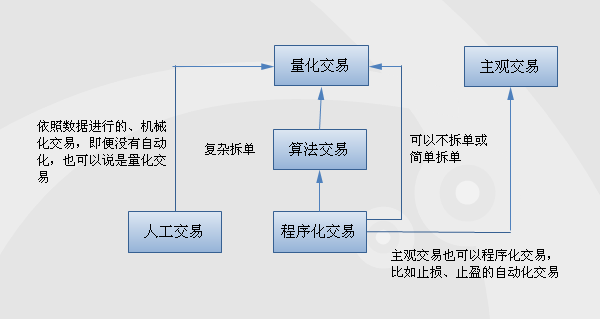

很多人把量化交易和算法交易混为一谈。算法交易主要研究大资金交易的情况下,如何减小市场冲击的问题,或者说在交易策略一定的情况下,如何优化下单过程的问题,比如某些大资金高位出货时,可以借助算法交易,进行更快速、更有效的派发,比如VWAP算法。

图05 量化交易、算法交易、程序化交易的概念辨析

量化交易的前景

量化交易的实现,对数学、金融学、交易经验、IT技术都有很高的要求,正因为如此,量化交易的投资方法好似阳春白雪,在过去与绝大多数的投资者都有距离。投资者感受不到量化交易的好处,没有形成口碑,自然也就不太愿意对此进行深入的了解。而事实上,量化交易的方法如此丰富,只要产品设计合理,阳春白雪的量化交易方法,一样可以普惠大众。因为互联网技术的普及,因为有了迅动平台,普通投资者才有了体验量化交易的机会。

传统的交易者总在寻找各种方法,试图预测股价的变化。但事实上并不存在一种确定的方法,可以准确预测股价的未来—— 这里面包含了一个深刻的悖论。很多人没理解这样一个基本的道理,在错误的道路上无谓地浪费时间,什么波浪理论、江恩理论、易经八卦,越复杂的理论越不靠谱。他们忘记了市场是博弈的,没搞清在市场中能赚钱的本质原因。

“善战者,求之于势”,任何可行的量化交易策略都必须建立在可信的理论、和严格的数学推理基础之上。量化交易只进行机械的交易,而不预测未来。因此某种意义上讲,只有量化交易的投资方法才是最可信、可验证的投资方法。

有些量化交易策略也用到技术指标,可以是K线形态分析、MA、BOLL、MACD、KDJ、RSI、ADR、换手率、量比、等等。但是量化交易策略在运用这些指标时,与传统投资方法运用这些指标有一个本质的差别。传统的投资方法试图运用归纳法,借助这些指标对股价的未来走势进行预测。量化交易不做预测,只是利用这些技术指标作为触发买卖交易的信号,其背后是利用了“市场预期一致”的原理。因此,越是运用常见指标和默认参数,越有效。

高级的量化交易系统可以使用比常见的技术指标更加复杂、更加智能的数据分析方法。更加高级的数学方法比如:小波分析、支持向量机SVM、分形理论、随机过程等等,更加智能的技术包括:遗传算法、人工神经网络等,可以实现更加智能的、有自适应能力的量化交易系统,国外一些专业公司在这方面的研究工作已经非常深入,并形成了成熟的交易系统。作为国内量化交易实践的先行者,我们担心一旦中国资本市场向国外开放,国内不成熟市场的种种“缺陷”将成为国外专业机构反复套利的黑洞,使国民财富外流—— 也许这个过程现在已经开始了,只是很多人不知道而已。我们别无选择,只能积极迎接这样的变化。

申明:本文为作者投稿或转载,在概念股网 http://www.gainiangu.com/ 上发表,为其独立观点。不代表本网立场,不代表本网赞同其观点,亦不对其真实性负责,投资决策请建立在独立思考之上。