股票市场与债券市场之间的那些微妙冲突

2016.10.11 22:09

“下一步脉冲力度见顶时,股市及商品将得以修正,而债市方面因经济实际增速回落有限,将面临名义增速上行的挑战。”

投资要点

第一,“股债双牛”历史上并不多见,系统性的只有一次且不可复制。

第二,这轮股债的冲突类型更少见,对工业品的乐观预期和对利率的悲观预期并存。

第三,从过去十年中国工业品价格和十年期国债经验关系来看,并存同样少见。

第四,高频数据显示当前经济依然处于典型的复苏脉冲状态,发电还在加速。

第五,我们可以用煤炭股去解释一下宏观面脉冲与股价脉冲之间的关系。

第六,对宏观基本面(是否在复苏、复苏强度、复苏能否持续、后面下行幅度多大)的判断分歧是决定股债投资逻辑存在冲突的一个根源。

第七,我们倾向于认为两种逻辑未来都会有修正,股市将在后续脉冲力度触顶后,而债市的一个更现实的挑战则是名义经济增速的回升。

正文

所谓“股债双牛”历史上并不多见,系统性的只有一次,但那次背景是流动性叠加宽松预期。股市和债市的定价驱动大致是负相关的;从历史数据看,股债双牛的情况比较少见,比较典型的基本只有一次,即2015年Q3至2016年Q1。在那一阶段,全球风险资产都伴随大宗商品下行处在泡沫回落的状态,单独A股出现了一轮波澜壮阔的行情,它与同期债券不断下行的收益率交相辉映。从理论上来说,那轮股债双牛成立的一个关键背景是分母驱动,即全球继续宽松叠加中国稳增长,流动性和宽松预期同时激发股市和债市;同时,对于新一届政府所带来的新增长模式的预期(一带一路和双创)又在推动风险偏好和杠杆化行为。上面这种情形都具有历史特殊性,似乎很难复制。

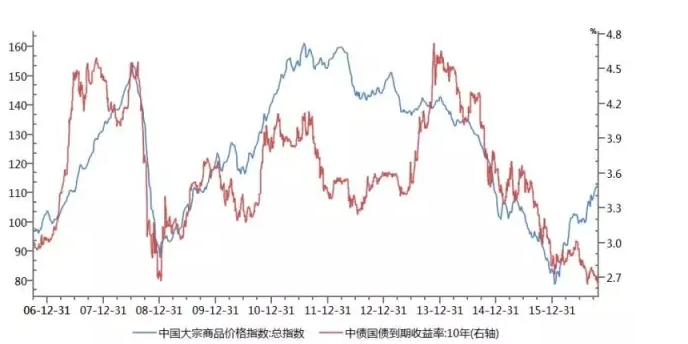

这轮股债的冲突类型更少见,对工业品的乐观预期和对利率的悲观预期并存。如果是其他线索在带动股市也很正常,但这轮偏偏股市存在的是对工业品价格(钢铁、煤炭及其他重要工业原材料)的强势预期;而债市却存在对于利率进一步下行的预期。如果我们观测中国大宗工业品价格和十年期国债收益率的经验关系,就会发现这种同时并存的情况同样极少见,在过去十年中仅07Q2-Q3、2011Q3-Q4短暂出现过。

工业品乐观背后是我们所说的“经济复苏脉冲”,但看空利率的一个常见假设是“投资和经济复苏不可持续”,二者不可同时成立。我们在今年7月前后的时候提出中国经济正在进入一轮“复苏脉冲”,在当时有争议但后来证明这一判断大致正确。目前市场对于工业品的乐观预期来自于对复苏脉冲的认识在不断强化。但利率在今年6月之后出现了两轮下行(6月至8月、9月至今),尤其是后一轮,从我们与投资者的交流来看,目前普遍持有的一个预期是随着房地产调控政策的祭出,投资上行将不可持续,复苏不可持续,经济将进一步下台阶。

上面两种假设存在着明显冲突,逻辑上来说不可能同时成立。

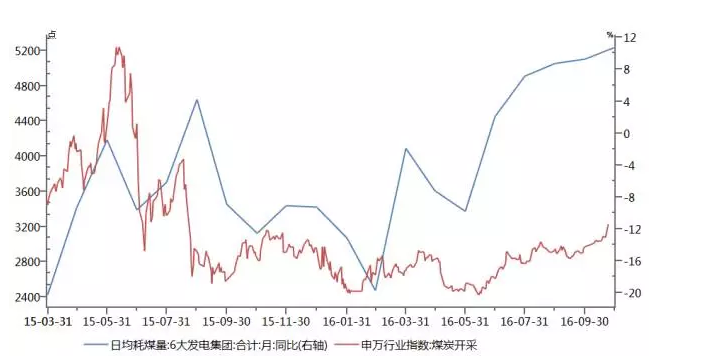

高频数据显示当前经济依然处于典型的复苏脉冲状态,发电还在加速。从10月的高频数据来看,经济依然处于比较典型的复苏脉冲之中。以比较具有代表性的发电耗煤数据为例,其在7月至9月的增速分别为7.1、8.7、9.2、而10月目前数据为10.8,即还在加速过程中。

从高炉开工率来看,虽然略有下行,但依然在79.2的一个相对高位,而且这一表现似乎还是略超季节性的。

我们可以用煤炭股在资本市场表现的去理解这一线索。尽管按照一般的理解,煤炭股价是供给侧改革在驱动;但从经验数据来看,煤炭股股价的所有拐点都与发电耗煤增速高度相关。这意味着市场是有效的,基本面决定拐点,供给侧改革只是决定弹性。一直在加速的耗煤增速是映射在资本市场的价格反应的主要理由。

这意味着对宏观基本面(是否在复苏、复苏强度、复苏能否持续、后面下行幅度多大)的判断分歧是决定股债投资逻辑存在冲突的一个根源。

我们倾向于认为两种逻辑未来都会有修正,但债市修正程度更大一些。在这一部分我们将提供一下我们的判断。

第一,确实在复苏。从我们能观测到的数据来看,一则投资在加快,制造业投资和民间投资等口径都出现了反弹;二则重要工业部门表现如工程机械产销量、钢铁高炉开工、焦化企业开工、水泥开工、汽车半钢胎开工近月都在改善;三则流通环节亦有映射,铁路货运量和公路客运量近月在明显改善;四则消费数据在改善;五则主要的景气指标,如PMI、生意社BCI、卫星SMI也在改善。

第二,复苏从7月至9月是渐强的,10月部分环节依旧在加强,部分环节趋弱。从10月高频数据看,发电耗煤似乎还在进一步加速,但高炉开工率数据比9月要稍弱;汽车产销环节依然高景气,但脉冲力度也未必会更强。在调控出来后,房地产销售已经开始趋弱。

第三,四季度大概率仍处于复苏脉冲中,工业端的负面反应可能始于明年二季度。从目前的地产销售量来看,11-12月同比将会有显著下行。因为银行目前处于调控后的信贷细则落地过程中,明年一季度影响可能会更明显一些。我们判断一季度地产需求下行可能会更明显,压力将在明年二季度前后滞后传递给工业端。

第四,但这一轮地产调控有一个不同是供给端透支不多,四季度供给端可能会继续修复,地产投资未必下行。如我们在前期反复指出的,随着这轮房地产去库存的持续,地方政府在很大程度上控制了供地节奏,导致土地供应和新房供给在一二线城市普遍偏低,而这一点也是土地溢价率异常上升的背景之一。政策想要控制住地价和房价,则需要适度修复供给端。所以,四季度地产销售下行,投资未必会下行。

第五,明年经济的特点可能是外需好于今年,基建大体持平,房地产投资低位企稳,但销售辐射力弱于今年。从欧美经济正在修复的趋势增速来看,明年外贸环境可能会略好于今年;同时随着人民币的缓慢贬值,中国出口产业也从一轮汇率压力中部分环节,明年出口贡献将略高于今年。

2015-2016年的基建投资大致在17%-18%的速度附近。从基建/财政支出相对比较稳定的弹性来看,如果明年财政预算正常,则维持这一增速问题并不大。实际上,在7月的时候,一种声音就认为四季度基建将断崖式下行,而我们的测算显示只要政策愿意,全年保持17%的累计增速问题并不大。“宽财政稳货币调结构”的政策导向还在继续,PPP还在升温,2017年基建增速在17%附近应该不存在太大问题。

房地产投资至9月是5.8%,估计年底大约在6-7%。在目前一二线库存偏低的情况下,这一增速并不存在太大透支。

房地产销售的辐射力要明显弱于今年。今年1-9月销售额增速高达41%,这显然是处于大的顶部。房地产的产业链影响极为广泛,除了通过投资影响相关上下游行业之外,还会通过耐用消费品产业对经济形成辐射,通过衍生需求影响服务类行业,通过财富效应影响消费,而这一链条大概率在2017年弱于2016年。

所以如果按照平滑预期去推理,则2016年的经济趋势增速大约为6.7,2017年大概在6.5-6.6左右。

第六,股市及商品修正的驱动将来自于下一步脉冲力度的见顶,而债市则面临的一个挑战是在经济实际增速回落有限的情况下名义增速的上行。在以上的假设情形下,我们可以理解股市的目前表现,但未来的一个修正驱动将来自于复苏脉冲力度下降的形成。如果经济如我们的判断(复苏,但并不是一个中期底部),那么这轮脉冲力度的顶部在不久之后总归会见到,届时相关资产的重估应该会告一段落。

而对于债市来说,一个问题就是如果经济如我们的判断,今年四季度经济实际增速可能基本企稳,名义增速将回升(通胀上一台阶);明年实际增速的有限下行亦未必能够拖动名义增速的变化方向,那么,目前应该是处于一个利率的阶段性底部附近。

申明:本文为作者投稿或转载,在概念股网 http://www.gainiangu.com/ 上发表,为其独立观点。不代表本网立场,不代表本网赞同其观点,亦不对其真实性负责,投资决策请建立在独立思考之上。